医疗器械行业作为医疗健康产业的重要组成部分,在2020年全球新冠疫情背景下展现出前所未有的重要性。本文将从行业发展现状、市场驱动因素、未来趋势以及代理与销售模式等方面进行系统分析。

一、2020年医疗器械行业发展现状

2020年,全球医疗器械市场规模已突破5000亿美元,中国市场规模达到约8000亿元人民币,同比增长超过20%。在新冠疫情影响下,诊断试剂、呼吸机、监护仪、防护用品等医疗器械需求激增,行业迎来爆发式增长。

医疗器械细分领域呈现差异化发展:

- 高值耗材领域:心血管介入、骨科植入等产品保持稳定增长

- 医疗设备领域:影像设备、生命信息支持设备需求旺盛

- 低值耗材领域:注射器、输液器等基础医疗器械需求持续

- IVD领域:核酸检测试剂等诊断产品成为市场热点

二、行业发展的主要驱动因素

- 政策支持:国家持续推进医疗器械审评审批制度改革,鼓励创新医疗器械研发

- 市场需求:人口老龄化加速、慢性病发病率上升推动医疗器械需求增长

- 技术进步:人工智能、物联网、3D打印等新技术与医疗器械深度融合

- 公共卫生事件:新冠疫情凸显医疗器械战略重要性,推动行业快速发展

三、医疗器械行业发展趋势与前景预测

- 智能化发展:AI辅助诊断、远程医疗设备将成为重要发展方向

- 家庭化趋势:家用医疗器械市场将保持高速增长

- 国产替代加速:在政策支持下,国产医疗器械市场占有率将不断提升

- 产业集中度提高:行业整合加速,龙头企业优势更加明显

- 全球化布局:中国企业将加快海外市场拓展步伐

预计到2025年,中国医疗器械市场规模将突破1.5万亿元,年均复合增长率保持在10%以上。

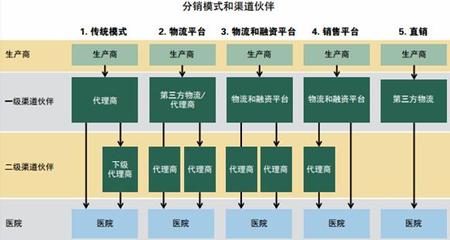

四、医疗器械代理与销售模式分析

医疗器械代理和销售是产业链重要环节,主要模式包括:

- 传统代理模式:区域独家代理、多级分销体系仍占主导地位

- 直销模式:大型医疗器械企业逐步建立直销团队

- 电商平台:医疗器械电商快速发展,B2B、B2C模式并行

- GPO模式:医院集中采购组织模式逐渐普及

- CSO模式:合同销售组织模式在专业领域应用广泛

代理和销售面临的主要挑战:

- 政策监管日益严格

- 市场竞争加剧

- 产品同质化严重

- 利润空间收窄

成功要素:

- 建立专业销售团队

- 深耕细分领域

- 提供增值服务

- 合规经营

医疗器械行业在政策支持、技术创新和市场需求多重驱动下,未来发展前景广阔。代理和销售企业应当把握行业趋势,优化商业模式,提升专业化服务水平,在激烈的市场竞争中赢得发展先机。